Paula Diniz | Advogada Societarista

As empresas familiares existentes no Brasil possuem grande relevância no mercado, representando 90% dos negócios constituídos. Inclusive, influindo de forma significante no PIB – Produto Interno Bruto brasileiro, na casa dos 65%, e responsáveis por 75% dos empregos, segundo dados do Sebrae e do Instituto Brasileiro de Geografia e Estatística (IBGE)[1].

Ocorre que, gerir uma empresa não é uma tarefa fácil e, quando esta função é exercida em conjunto com familiares, se torna mais complexa e dificultosa em razão do conflito de ideias, interesses, valores, relacionamento entre parentes, sentimentos, sucessão e ordem de liderança decorrente da transição de gerações. Não é à toa que somente 30% chegam a segunda geração e 5% à terceira, de acordo com dados do Sebrae de 2010.

No âmbito de governança nas empresas familiares, as quais são assim definidas quando assumida a gestão pela segunda geração da família, a doutrina reconhece três aspectos que influenciam e necessitam de regulamentação para uma boa administração da empresa, são eles: (i) a gestão, (ii) a propriedade e (iii) a família.

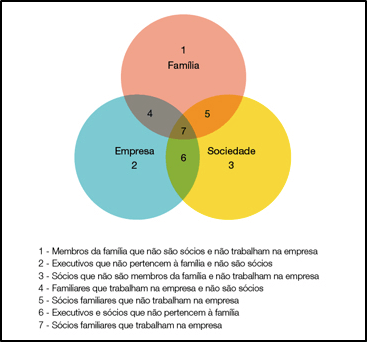

Existe um famoso modelo dos 3 círculos criado por professores de Harvard que identificam estes três aspectos e tem a finalidade de enquadrar as pessoas que integram a empresa familiar e identificar seus interesses específicos, vejamos:

O modelo dos três círculos é importante, pois, permite alocar as pessoas de acordo com seus interesses pessoais e prioridades em relação à empresa, tendo em vista que as expectativas variam conforme as posições e cargos que ocupam, se são apenas investidores ou se trabalham na empresa, se são integrantes da família, se possuem o controle ou se são minoritários, etc.

Diante disso, é importante que as empresas familiares possuam um sistema de boas práticas da governança corporativa, que nada mais é do que “o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas”[1] e que contribui para a sua longevidade. Isso porque, podem trazer regras que facilitam a sucessão, dispor sobre o direito de voto, preferência na alienação de quotas a terceiros e/ou familiares, formas de saída voluntária e apuração de haveres em hipóteses variadas.

Alguns dos principais motivos que levam uma empresa familiar a implementar a governança corporativa são, por exemplo, deixar a empresa independente das pessoas físicas que lá trabalham e, consequentemente, permitir que os fundadores se afastem de seus cargos com tranquilidade, preparar a interação entre os herdeiros e sucessores que ocuparão cargos na empresa, evitar que decisões e opiniões conflitantes reflitam na atividade e existência da empresa e melhorar a organização e imagem da empresa.

Nesse sentido, diversos são os meios para que as boas práticas da governança corporativa passem a fazer parte da realidade da empresa famíliar, sendo as quatro principais as seguintes:

- Assembleia Familiar: Trata-se de uma reunião ou foro onde os integrantes da família podem tratar sobre questões pessoais que tenham a capacidade de refletir na empresa. A titulo de exemplo, podemos mencionar temas relacionados a comorbidades e problemas de saúde, relacionamentos e regime de casamento adotado pelos familiares, divórcio e sucessão, carreira dos herdeiros e problemas financeiros enfrentados pelos familiares.

- Conselho Familiar ou de Família: Na essência, é semelhante a Assembleia Familiar, porém, é mais utilizado em casos de família com muitos membros e núcleos diferentes, onde cada núcleo pode ser representado por alguém eleito, a fim de facilitar o alinhamento de agendas e possibilitar a definição sobre os assuntos de interesse de todos, sendo imprescindível que exista uma regulamentação em relação a forma de funcionamento e procedimentos, como o prazo de convocação, comunicação das deliberações e decisões tomadas da assembleia aos que não estiveram presentes na reunião.

- Comitês: Trata-se de foros específicos composto por membros eleitos pelo Conselho Familiar ou Assembleia Familiar. Em regra, os Comitês são criados com função e tempo determinado, como exemplo, podemos citar comitês para treinamento de herdeiros, comitê para interação entre os herdeiros, sucessores, familiares e funcionários, dentre outras inúmeras possibilidades.

- Protocolo ou Acordo Familiar: Documento que visa estabelecer, entre os familiares, os valores da empresa, princípios, missão, cultura, costumes e conduta pessoal, social e empresarial esperada pelos integrantes.

Importante ressaltar que as boas práticas da governança corporativa não é uma implementação fácil de ser realizada, e, ainda, é um instrumento de mutação eterna, tendo em vista que a empresa, família e sociedade estão em constante modificação e, portanto, é essencial que sejam constantemente revistos e adaptados às novas realidades e dificuldades capazes de refletir e influenciar a empresa e os familiares.

Por fim, deve-se tomar cuidado com os assuntos inseridos nos documentos explanados acima, pois, algumas matérias devem necessariamente ser dispostas em instrumentos específicos, como Acordo de Quotistas/Acionistas e Contrato/Estatuto Social, como estabelece a melhor técnica contratual, sob o risco de perder força jurídica e não poder se exigir o cumprimento forçado pelos signatários.

Referências

PRADO, Roberta Nioac; et al. Empresas Familiares – Governança Corporativa, Familiar e Jurídico-Sucessória. São Paulo: Saraiva, 2011.