Foi publicada nesta terça-feira, 06 de fevereiro de 2024, a Medida Provisória (“MP”) n° 1.206/24 editada pelo Governo Federal alterando a tabela progressiva mensal do Imposto de Renda da Pessoa Física (“IRPF”), visando garantir a isenção para quem ganha até dois salários mínimos, atualmente correspondente a R$ 2.824,00.

Por oito anos consecutivos, o teto de isenção do IRPF permaneceu estagnado em R$ 1.903,98, desde sua última atualização em 2015. No entanto, em maio de 2023, houve um aumento desse limite para R$ 2.112,00. Além disso, foi introduzido o mecanismo da dedução simplificada mensal, que permite aos contribuintes um desconto de 25% do valor máximo limite de isenção, equivalente a R$ 528,00 em 2023, na base de cálculo do IRPF, sem a necessidade de apresentar comprovantes de despesas à Receita Federal.

É importante ressaltar que o desconto simplificado existe desde 2001, permitindo ao contribuinte optar pela aplicação de um desconto padrão de 20% sobre a base de cálculo do IRPF (limitado a R$ 16.754,34), em substituição a todas as deduções legais apuradas na declaração completa com base em despesas com saúde, educação e previdência. Antes da alteração legislativa em 2023, o mecanismo da dedução simplificada estava restrito à declaração anual do imposto de renda. Contudo, com a mudança, essa dedução simplificada passou a ser aplicada também nas retenções mensais do imposto.

A combinação do aumento do teto com a aplicação do desconto simplificado mensal resultou na isenção do IRPF para rendimentos mensais de até R$ 2.640. Como resultado, os contribuintes assalariados que recebiam até dois salários mínimos tornaram-se isentos do imposto, deixando de sofrer qualquer retenção na folha de pagamentos.

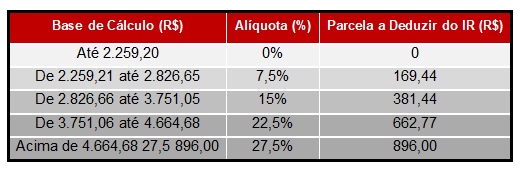

Na tabela progressiva mensal estabelecida pela MP 1.206/24 em 2024, a primeira faixa teve um aumento no limite para aplicação da alíquota zero, subindo 6,97% de R$ 2.112,00 para R$ 2.259,20.

Com esse aumento e levando em conta a aplicação do desconto simplificado mensal, os contribuintes que ganham até R$ 2.824,00 por mês serão beneficiados com a isenção do imposto.

Destaca-se que o desconto simplificado é opcional, não prejudicando aqueles que têm direito a descontos maiores pela legislação atual, como previdência, dependentes e alimentos, que poderão pelas deduções legais no ajuste anual, caso seja mais vantajoso.

As alíquotas para as demais faixas de rendimentos mensais permanecem inalteradas, mas também serão beneficiadas com o aumento da faixa de isenção, uma vez que pagam o IRPF com base no que excede a esse valor.

A MP 1.206/24 entrou em vigor na data da sua publicação e tem efeitos sobre os rendimentos auferidos a partir de fevereiro de 2024. Assim, os trabalhadores assalariados perceberão os efeitos já no salário de março, vez que, sua remuneração sofre a retenção antecipada do IRPF na fonte.

No entanto, para que essa medida se torne permanente, é necessário que o Congresso Nacional a aprove dentro de 60 dias, podendo ser prorrogado por mais 60 dias. Após esse prazo, se não for convertida em lei pelo Congresso, a medida perderá sua validade.

A equipe de consultoria tributária do escritório Dessimoni e Blanco Advogados está disponível para esclarecimentos adicionais sobre o assunto, através do e-mail consultoriatributaria@dba.adv.br.