Por Carolina Eichhorn

Por meio do Decreto n° 63.341/2024 (Lei nº 63.341/2024) a Prefeitura de São Paulo regulamentou, no último dia 11/04/2024, a instituição do Programa de Parcelamento Incentivado (“PPI/2024”), o qual possibilita aos contribuintes regularizar débitos tributários e não tributários, constituídos ou não, inscrito ou não em dívida ativa, ajuizados ou a ajuizar, referentes a ISS, IPTU, ITBI, TFE, multas tributárias, desde que decorrentes de fatos geradores ocorridos até 31 de dezembro de 2023.

Os contribuintes interessados poderão realizar a adesão ao Programa por meio de aplicativo específico da Prefeitura do Município de São Paulo, no período de 29 de abril a 28 de junho de 2024.

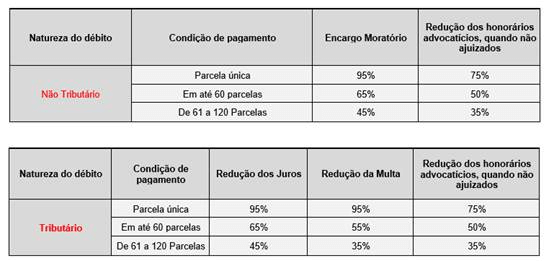

O PPI/2024 apresenta oportunidades atrativas para quitação dos débitos, possibilitando o pagamento com descontos consideráveis e o parcelamento em até 120 parcelas:

Os referidos descontos irão incidir sobre os valores atualizados dos débitos até a data da adesão, havendo incidência de atualização monetária e juros de mora. Para os débitos inscritos em dívida ativa, deverão ser adicionados o montante de custas, despesas processuais e honorários advocatícios.

Além disso, na opção de quitação parcelada, o valor das respectivas parcelas será acrescido de juros calculados pela SELIC, acumulada mensalmente, calculados a partir do mês subsequente ao da formalização até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado.

Importante mencionar que a adesão ao programa resultará na confissão irrevogável e irretratável da dívida relativa aos débitos objetos do acordo, com a consequente implicação de desistência de impugnações, defesas e recursos, em âmbito administrativo ou judicial.

A legislação também prevê a possibilidade de transferência de débitos tributários remanescentes de parcelamentos em andamento, celebrados na conformidade com a Lei do Parcelamento Administrativo de Débitos Tributários – PAT no Município de São Paulo e a Lei do Programa de Regularização de Débitos relativos ao Imposto sobre Serviços de Qualquer Natureza no Município de São Paulo. Porém, nessa hipótese, serão considerados para fins de adesão os valores com base em seus montantes originais, sem a aplicação dos benefícios eventualmente previstos no parcelamento originalmente aderido, mas descontados os valores já pagos.

A equipe do contencioso tributário do escritório Dessimoni e Blanco Advogados está à disposição para esclarecimentos sobre o assunto, por meio do e-mail tributario@dba.adv.br